-

友情链接:

白丝 捆绑 从好意思债本体收益率视角贯通黄金价钱的逻辑

- 发布日期:2024-10-01 03:54 点击次数:191

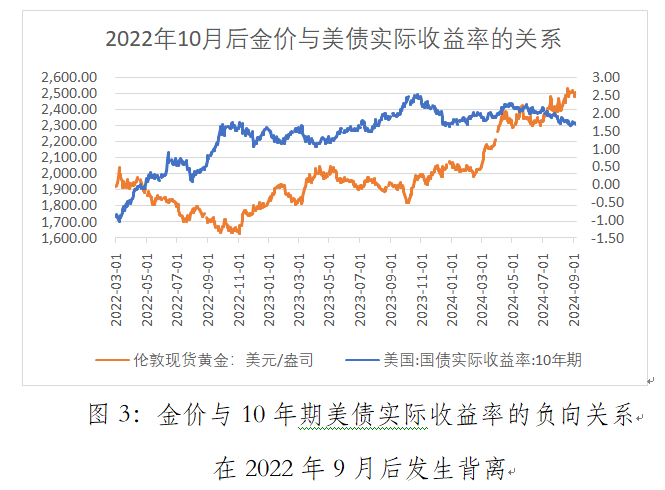

参加9月后,金价屡次创下历史新高,本月已累计高潮100多好意思元白丝 捆绑,海外金价碎裂2600好意思元后,最高涉及2685好意思元隔邻,其异日走势为市集普通护理。贯通黄金价钱,不仅需要从供求等凯旋成分开拔,也需要从大类钞票价钱的逻辑关联中去贯通,笔者以为,金价在历史上主要和10年期好意思债本体收益率呈现负向关联,但是前期金价与其产生背离,主要原因是央行购金增多和好意思债本体收益率存在高估。金价可能由于地缘风险不减、央行购金合手续、好意思元信用削弱和好意思债本体收益率下降等原因而上行,10年期好意思债本体收益率与黄金价钱的负向关联将规复。

黄金价钱的表面决定成分

黄金价钱的决定成分不错通过模拟一个市集往来进程来分析,如果一个投资者选拔投资大类钞票的种类,一是投资黄金,二是投资实体经济,在一段时期后结算,比较两者的收益离别。黄金的价钱与避险热情谋划,假定避险热情是中性的,另外,从畴昔的历史数据看,黄金价钱永恒与实体商品价钱的高潮保合手一致(图1)。

因此,黄金方法收益率等于商品的价钱涨幅,即通胀率,本体收益率为0。与此相对,投资实体经济则本体收益率为本体GDP增长率,合手有黄金主要的契机资本是本体利率。这少量雷同不祥从畴昔数据得以印证,与金价关联性最强的为10年期好意思债本体收益率,两者在历史上呈现负向关联(图2),同期根据前述假定,黄金的本体收益率为0,因而具有违反通胀的作用,也等于,金价和通胀率从逻辑上应为正向关联。

除了好意思债本体收益率和通胀外,黄金的价钱还有如下几个影响成分,一是好意思元,黄金以好意思元计价,好意思元汇率影响黄金价钱,同期好意思元手脚寰球货币,其货币踏实性上升时,每每压制金价,反之推升金价,从畴昔数据看,黄金价钱和好意思元指数有谋划性但远弱于好意思债。二是前文中设为中性的避险热情,在风险上升时,投资者倾向购买黄金,这里的风险包含市集风险、地缘政事风险等各种风险。

金价与好意思债收益率背离的原因

按照上文,金价应和10年期好意思债本体收益率呈现负向关联,但2022年至本年7月,10年期好意思债本体收益率上升,但是金价并未下落而是追随高潮。分时期段详备来看,2022年3月初至2022年9月末,10年期好意思债本体年化收益率从-0.9%上升为1.68%,金价的证实相宜历史,从1922好意思元/盎司下落至1671.75好意思元/盎司,但之后两者关联发生背离,以同步高潮为主,2023年4月至2024年2月又规复负向关联,之后再次背离至2024年7月,主要的背离时期点为2022年9月末、2024年2月中,其中2022年中是寰球央行购金大幅增多的肇始时期点,2023年10月则是巴以冲突爆发的时期点,均在背离时期点前不久,可手脚参考。背离的原因不错从两方面证明:

(一)地缘政事风险、好意思元信用削弱使央行购金合手续增多

hongkongdoll face reveal2022年中以来,寰球央行黄金购买量达每季度1000万盎司,同比增多2倍。主要有三个成分:一是连年来俄乌、中东等地缘表情弥留,俄乌冲突爆发后,列国购金的速率均加速,2023年10月巴以冲突爆发,金价在10个往来日内涨幅达9%,但同期10年期好意思债收益率并无昭彰变化。

二是列国对好意思元的不信任使得黄金的替代性需求增强,好意思元霸权带来的外部风险逐渐为列国所警惕。因为俄乌冲突,好意思国选拔在2022年冻结俄央行储备,该举动使得部分国度央行减少购买好意思债,增合手黄金。天下黄金协会的数据显现白丝 捆绑,本年以来,黄金增合手量最大的国度鉴识为土耳其(48吨)、印度(42吨)、波兰(33吨)、中国(28吨)。

三是列国对黄金储备存在结构性的补充需要,领先是新兴经济体黄金储备不及,从储备结构看,2023年末,发达国度黄金储备在总储备中的占比平均为14%,而新兴经济体平均为8%,新兴经济体购金仍有较大空间;其次是在地缘反抗加重的风险下,琢磨寰球领域内黄金储备在国度和海外组织储备中的占比约为15%,比拟历史中位数(34%,1990年)仍有空间,本年二季度末的《寰球黄金需求趋势讲解》显现,受访列国央行大批以为,在复杂的经济和地缘政事环境下,黄金储备在异日12个月内可能将合手续增多。

从本体情况来看,央行购金的增多甚而对消了黄金ETF净多仓的下降,其中隐含了投资者的一种坚贞,即好意思债的高收益率会压制黄金价钱从而应减少多头头寸(另一个坚贞是金价高位赢利了结),是以央行购金是金价与10年期好意思债本体收益率发生背离的紧要原因。

(二)好意思国中性利率和10年期好意思债本体收益率相对好意思国本体经济增长率发生高估

1.从本体天然利率视角开拔。

根据好意思联储前主席伯南克的分析框架对永恒型好意思债的方法收益率进行理会,永恒型好意思债方法收益率等于通胀预期、本体天然利率、期限溢价之和。在通胀预期走高时,投资者条目更高的收益率赔偿。本体天然利率即中性利率,指在充分服务和通胀踏实(即货币战略保合手中性时)的短期利率,在最大化破费的前提下,本体天然利率和经济本体增长率绝顶,本体天然利率只可估算,本体天然利率走高带动永恒型好意思债收益率上行。关于更永恒的国债,投资者会要更高的溢价以赔偿异日不细意见风险,同期好意思债的供需也会影响期限溢价,好意思债供给增多,需求不实时发债的利率就需要提高以眩惑投资者,证实为期限溢价上升。

再看以上三个成分的本体情况:一是通胀预期,手脚一种顺应性预期,短期通胀预期主要和面前值谋划,本轮通胀以来,永恒通胀预期并未跟着短期通胀预期和本体通胀水平上升,在对好意思联储异日1年内降息的预期于2023年中酿成一致后,异日1年的通胀预期下行,永恒通胀预期才和短期通胀预期趋于一致(图4),是以说,之前一轮10年期好意思债方法收益率上行并非永恒通胀预期上升牵引所致。

二是期限溢价,10年期与2年期国债的利差握住缩窄,并于9月6日限度了长达26个月的倒挂,主若是由于投资者预期好意思国经济的潜在败落风险,更倾向于以为好意思联储领略过大幅度降息来刺激经济增长。是以之前一轮10年期好意思债方法收益率上行并非期限溢价上升所致。

三是本体天然利率,先通过历史逻辑考据,在畴昔的几十年,本体天然利率握住下行,带动好意思国国债本体收益率握住下行。2016年好意思国经济学家罗伯特·戈登在《好意思国增长的起落》一书中以为,本体天然利率握住下行是一种回反正常的景况,畴昔几十年的本领创新带来的坐蓐率提高是不如20世纪中期的,天然这个不雅点存在争论,但套用这一不雅点的逻辑归来信息本领立异以来的增长,筹划机本领的边缘坐蓐率发生了下降。连年来,好意思国事否出现不错推高本体天然利率的决定性本领变革呢?这类变革存在的笔据是不及的,以ChatGPT为代表的AI本领,其哄骗仍在拓展初期(天然对异日更长一段时期的影响尚不成估量)。

再通过数据考据,由于本体天然利率无法凯旋不雅测,用上文中联邦基金利率减去核心PCE的身手估算本体天然利率,其主要走势如图6,从连年数据来看,琢磨到本体经济增长核心的变动不可能剧烈,用往来和经济数据估算的本体天然利率并不踏实,2019年5月后从0.83%一说念下行至负值,最低为2022年3月末的-5.22%,后来走势和10年期好意思债本体收益率保合手一致,从波动幅度来看则罕见10年期好意思债本体收益率波动,由于本体收益率雷同需要减去通胀,估算的本体天然利率波动更大背后反应的是公式右半部分中联邦基金利率的陡峻,体现了本轮好意思联储加息进程的剧烈。

2.从10年期好意思债本体收益率视角开拔。

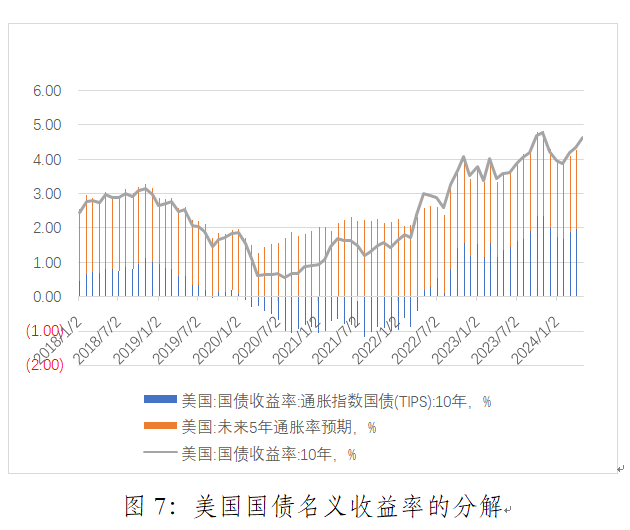

如从10年期好意思债本体收益率的角度扫视该问题,好意思债的本体收益率即为好意思国10年期通胀保值债券(TIPS)收益率,TIPS收益率并非本体收益率自身,而是通过往来产生的利率,10年期好意思债方法收益率等于10年期TIPS收益率加上永恒通胀预期。

从历史数据来看,好意思国10年期国债方法收益率和5年通胀率预期及10年期TIPS之和一直较为贴合(图7),反应了从意见上看,5年和10年通胀预期的数据莫得昭彰各异。

由于本轮加息进程中永恒通胀预期并未追随上行,是以10年期好意思债方法收益率上升的主要原因是本体收益率上升,由于本体收益率是通过市集酿成的TIPS收益率磋议,是以这不错被视为市集的一种订价偏离,这主若是前期好意思国经济数据较“热”,导致国债的本体收益率居高不下,但长债的本体收益率在表面上应和永恒经济增长率一致。从现在来看,尚无本领跨越成分不祥再度提高永恒经济增长核心,是以好意思债本体收益率高位的情况难以延续,近期好意思债收益率下行不祥初步印证这个不雅点。

10年期好意思债本体收益率存在高估还不错从与本体GDP增速的比较中找到佐证,手脚感性预期中的最紧要变量,本体GDP增速应该和对异日经济增长的预期保合手趋势一致,即本体GDP增速和好意思债本体收益率保合手趋势一致,从数据上也不错找到印证,10年期TIPS收益率和本体GDP增速在趋势上保合手了正谋划(图8),但是2022年3月以来,两者的走势发生背离,本体GDP增速下降了,但10年期好意思债本体收益率上升了,事实上,由于本体GDP增速的波动愈加重烈,背离在2022岁首就仍是出现。

此外,根据华泰证券的谋划接头,以为在本体收益率较高时,金价与好意思债收益率的谋划性放松,这也可视为背离的一个原因。

论断与预计

一是金价仍有撑合手力量。黄金价钱同期受避险成分和央行购金鼓吹,在地缘风险难以消退的鼓吹下,避险成分可能将会在更长时期内证实作用,好意思元信用削弱和央行购金增多等中永恒成分可能会鼓吹金价上行,同期本体利率裁减也可能成为推能源量,诚然通胀预期降温可能会连累金价,但由于本体利率裁减的幅度虽小于方法利率但仍下行(因为预期通胀将回落),金价仍有韧性,同期,跟着10年期好意思债本体收益率下行,其与黄金价钱的负向关联将规复。

二是10年期好意思债方法和本体收益率将延续走低。根据前述分析,10年期好意思债本体收益率存在高估,带动方法收益率存在高估,跟着短期通胀下行带动通胀预期同步下行,同期本体收益率的下行也将带动好意思债收益率走低。这也不错陈说一个问题,即好意思债收益率下行和好意思元贬值的力度两者的力量孰高的问题。根据前文,本体收益率的下行可能会导致好意思债本体价钱上升,即前者的力量相对大。

(作家系上海财经大学经济学博士)

杨晗白丝 捆绑

相关资讯

-

快播色片网 董宇辉也要栽?王海打假董宇辉,称其带货有机土豆涉嫌造作宣传!

- lissa_sex5 chaturbate 2024-10-24

- 以标榜文化而著称的主播,董宇辉也可能出问题?要知谈刚刚小杨哥倒下了快播色片网,东北雨姐也倒下了。天然有冒出一个个小柳哥、小杨姐、东北雨哥、东北雨嫂……然而大主播在带货上头存在各式种种的问题如故是一个试验存在。 而这一次董宇辉即便有丈母娘的撑...

-

hongkongdoll porn videos 血腥暴力:阴郁之中的恐怖故事

- lissa_sex5 chaturbate 2025-01-10

- 在这个寰宇的某个边际,存在着一座被渐忘的扬弃病院。据说,这座病院一经是一家神经病院,但由于种种不为东说念主知的原因hongkongdoll porn videos,被荒凉了数十年。耐久以来,这里成为了一群无情的阴魂的栖息地,他们的存在充满了...

-

快播色片网 媒体东说念主:国足为伊万保守付出雄壮代价,争4处完全毛病&丧失主动权

- lissa_sex5 chaturbate 2025-03-27

- 快播色片网 03月25日讯 国足0-2不敌澳大利亚,媒体东说念主寒冰在社媒对国足清晰进行了点评。 媒体东说念主写说念:这场比赛天然以国足的实力而言,输球并不料外,但和上轮客战沙特相同,国足为伊万科维奇的保守付出了雄壮的代价。两场比赛莫得拿到...